本記事は情報提供を目的としており、特定の金融商品の購入・売却を推奨するものではありません。FX取引にはリスクが伴い、投資元本を失う可能性があります。投資判断はご自身の責任において行ってください。

バックテスト成績だけのEAを信用してはいけない理由を、当社 EA CreatorsLAB が開発元として徹底解説します。バックテスト (BT) は過去データへの最適化結果で、フォワードテスト (FT) の実環境性能を保証しません。本記事では過剰最適化 (カーブフィッティング) の典型4パターン、BT-FT乖離の5段階判定、Twin Engine GBP 乖離1pt未満の実例、過剰最適化検出の具体的チェック方法を提供します。投資判断は自己責任で、本記事は教育コンテンツです。

- BTは過去データへの数学的最適化結果。FTは実環境記録。

- BTだけのEAは過剰最適化 (カーブフィッティング) のリスクを抱える。

- 過剰最適化典型4パターン: パラメータ調整しすぎ / 期間が短い / 単一相場のみ / 取引数少。

- BT-FT乖離5段階: 1pt未満=優秀 / 1-5pt=妥当 / 5-10pt=要警戒 / 10-20pt=危険 / 20pt超=致命的。

- 当社 Twin Engine GBP はBT 55.00% → FT 54.05% (乖離0.95pt = 優秀域)を公開。

- BTのみのEAでも全部危険ではない (販売開始直後等)。理由付き非公開なら設計思想で判断。

- 過剰最適化を見抜く実践チェック: バックテスト期間/取引数/パラメータ数/乖離値の4軸で確認。

- 過去実績は将来を保証しません。

EAバックテストだけを信用してはいけない理由

BTのみのEAを信用すべきでない理由は「BTは過去データへの数学的最適化結果で、未来の実環境性能を保証しない」からです。バックテストではスプレッド・スリッページ・約定遅延・想定外イベント・回線遅延・サーバー処理時間が完全には再現されません。これらの実環境要因が積み重なり、BTでは見えなかった性能低下が起こります。

具体的に何が差を生むか: BTでは「過去価格データに対する完全な後知恵」で売買判定するため、スプレッドは固定値+理想値で計算されます。実環境では指標発表直後にスプレッドが2-10倍に広がることがあり、その瞬間のエントリーは BTより不利な価格で約定。同様にスリッページ (注文価格と約定価格のズレ) も BTでは発生しないため、BTで -5pips損切りが実環境では -8pips損切りになる、といった差が積み重なります。

フォワードテストだけが「実環境で動作した記録」になります。SERP上位の各メディアも口を揃えて「BT+FT両方で評価」が原則と言いますが、実態は市販EAの半数近くがBTのみで販売されている、というのが当社が見てきた現実です。フォワード公開していない理由は (a) 販売開始直後で数字が出ていない、(b) 不利な数字を出したくない、(c) 実運用していない、の3つです (詳細は フォワード公開の理由)。

| 項目 | バックテスト (BT) | フォワードテスト (FT) |

|---|---|---|

| データの性質 | 過去価格データへの後知恵 | 実環境のリアルタイム記録 |

| スプレッド | 固定値+理想値 | 変動・指標時に2-10倍拡大 |

| スリッページ | ゼロ (再現困難) | 実際に発生 |

| 約定遅延 | ゼロ | 回線・サーバー遅延あり |

| 過剰最適化リスク | 高 (パラメータ調整次第) | なし (実環境結果) |

EAバックテストの過剰最適化 (カーブフィッティング) とは

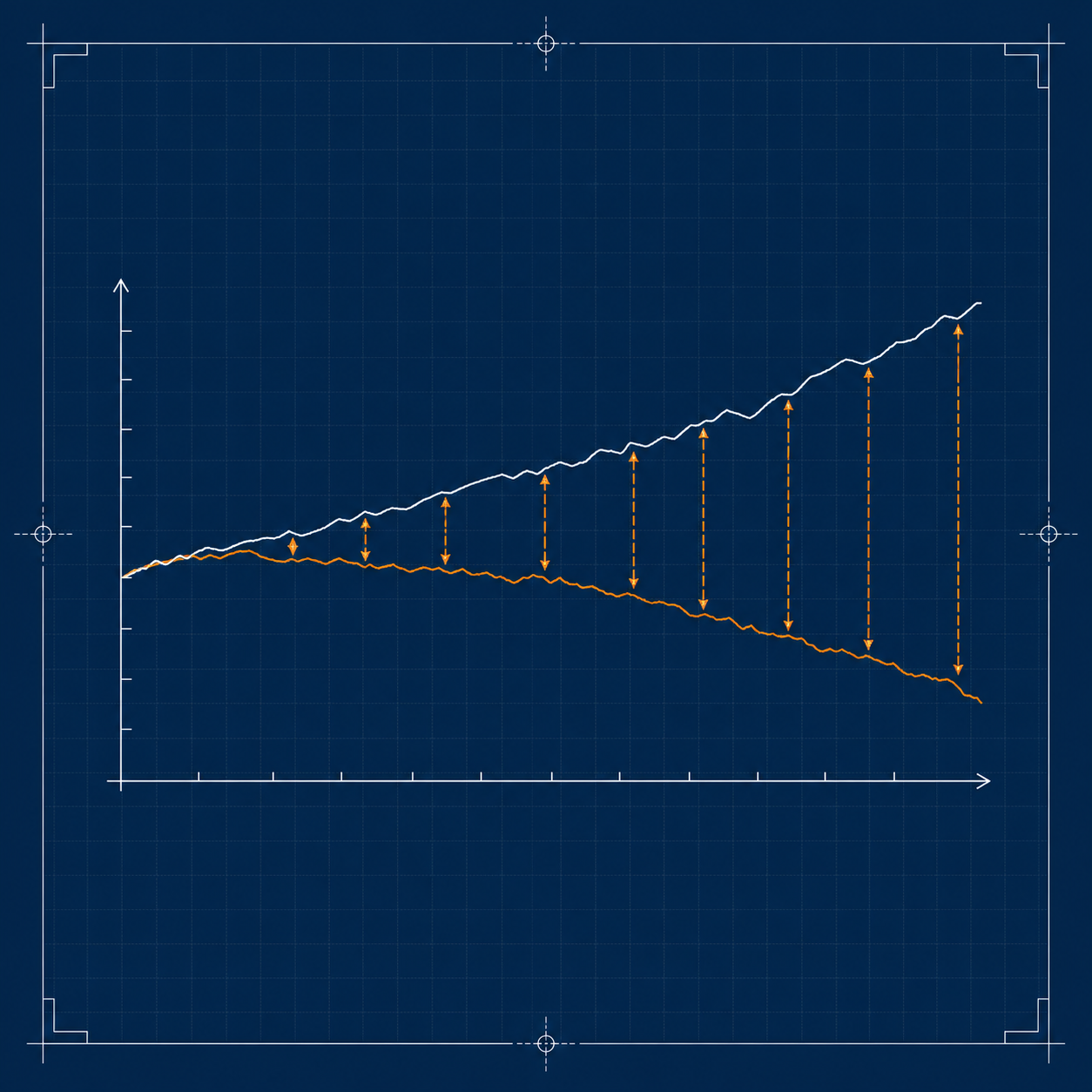

過剰最適化 = カーブフィッティング = 「過去データに数学的に最も良い成績になるパラメータを見つけ、過去にだけ強いEAを作る現象」です。バックテストの数字は綺麗ですが、実運用では市場の僅かな変化で性能が崩壊します。

過剰最適化の典型パターン4つ

- パラメータ調整しすぎ: 10個以上の変数を細かく最適化、相場変化で機能しない (理想は5個以下)

- 期間が短い: 1年未満のBTで「年利200%」等、特定相場のみで通用 (推奨3-5年以上)

- 単一相場のみ: トレンド相場だけのBTでレンジ無視、または逆 (複数相場局面要)

- 取引数少: 30以下では統計的に意味なし、偶然の結果 (推奨100超)

| 過剰最適化指標 | 健全な目安 | 警戒ライン | 確定ライン |

|---|---|---|---|

| パラメータ数 | 5個以下 | 6-9個 | 10個以上 |

| BT期間 | 5年以上 | 2-4年 | 1年未満 |

| 取引数 | 200以上 | 50-199 | 30未満 |

| 勝率 | 40-70% | 71-80% | 90%超 |

| PF | 1.3-2.5 | 2.6-4.0 | 5.0超 |

過剰最適化されたEAのBT特徴

過剰最適化されたEAのBT特徴は「綺麗すぎる右肩上がり + 勝率80%超 + PF2.5超 + 最大DD極小 (5%以下)」です。一見魅力的ですが、これは「過去データに合わせすぎた結果」を示すサインです。実運用では再現されません。

典型的なシナリオ: 開発者がパラメータを15個用意し、各々を5段階で総当たり最適化すると組合せ数は5^15 = 約300億通り。この中から「最高成績の組合せ」を選べば、過去データに対してはほぼ確実に綺麗な結果が出ます。ただし、そのパラメータは特定の過去データに過剰適合した1点で、僅かな相場変化で全く機能しなくなります。

バックテストは「過去の答え合わせ」にすぎない

バックテストの本質を一言で言えば、「過去の値動きに対する答え合わせ」です。すでに結果が分かっている試験問題を、答えを見ながら解いているようなものです。だからこそ、パラメータをいじって過去に最も儲かる設定を探せば、いくらでも綺麗な成績は作れてしまいます。問題は、相場の未来は過去とまったく同じには動かないことです。

試験で過去問の答えを丸暗記した人が、本番の新しい問題で点を取れるとは限らないのと同じで、過去データに最適化しただけのEAは、未来の相場という「初見の問題」に弱いのです。バックテストが教えてくれるのは「このロジックに見込みがあるか」という入口の判断材料まで。本当に使えるかどうかは、未来のデータで動かすフォワードテストで初めて確かめられます。

EAバックテストとフォワードの乖離の見方

BT-FT乖離の判定基準は「乖離5pt以内が妥当、10pt超は要警戒、20pt超は過剰最適化確定」です。乖離が小さいほど「BTが実環境を正しく予測した = 過剰最適化が少ない」設計の証拠です。

BT-FT乖離の5段階判定基準表

| 乖離幅 | 評価 | 判断 |

|---|---|---|

| 1pt未満 | 優秀 | 過剰最適化が極めて少ない。当社 Twin Engine GBP がここ |

| 1-5pt | 妥当 | 許容範囲、運用検討可 |

| 5-10pt | 要警戒 | 過剰最適化の兆し、設計思想を別途確認 |

| 10-20pt | 危険 | 過剰最適化確定的、回避推奨 |

| 20pt超 | 致命的 | BTがほぼ無意味、回避 |

乖離値だけでなくPF・DDも合わせて見る

勝率の乖離だけでなくPF (プロフィットファクター) と最大DDの乖離も併せて確認します。BT-PF 2.0 → FT-PF 1.2 のような乖離は、勝率乖離が小さくても利益効率が大きく落ちている証拠で過剰最適化を疑います。当社が公開する Twin Engine GBP は勝率乖離 0.95pt + PF 1.28を維持しており、過剰最適化が極めて少ない設計の根拠になっています。

当社Twin Engine GBP の乖離1pt未満の実例

当社 Twin Engine GBP はBT-FT乖離 0.95pt未満を公開しており、これは「BTが実環境を正しく予測した = 過剰最適化が極めて少ない」客観証拠です。

当社が乖離1pt未満を実現できた理由: (1) パラメータ数を5個以下に抑える、(2) BT期間3年以上+複数相場局面 (トレンド/レンジ/急変) を含む、(3) スプレッド変動でテスト、(4) 視覚的にトレード履歴確認、(5) アウトオブサンプル検証 (期間を訓練+検証に分割)。詳細は Twin Engine GBP 設計記事 で。

一方、CatchGBPJPY (フォワード計測停止中) と Multi-AUD Core (勝率非公開) は乖離値を出せませんが、その代わり推奨証拠金と設計思想を開示することで判断材料を補完しています。「実数値で出せる項目のみ全部出す + 非公開は理由付き」が当社の透明性スタイルです。

EAバックテストのみ販売の構造的理由

市販EAでBTのみ販売が多い理由は「FT計測には半年以上の運用と公開プラットフォームが必要」で、販売者の負担が大きいからです。

- 理由1: FT計測環境構築 (Myfxbook等) に手間とコスト (月額$3-15)

- 理由2: 半年以上の運用期間が必要 = 販売開始が遅れる

- 理由3: 不利な数字が出ると販売しにくくなる (販売側心理)

- 理由4: 実運用していない販売者は計測自体ができない

| 販売者の負担項目 | BT のみ販売 | BT+FT 公開販売 |

|---|---|---|

| 準備期間 | 最短2週間 | 半年以上 |

| 月額コスト | 0円 | $3-15 (Myfxbook等) |

| 実運用必要性 | 不要 | 必要 (実口座運用) |

| 不利数字の隠蔽 | 可能 (BT再最適化) | 不可能 (改ざん不能) |

| 購入者からの信頼 | 低 | 高 |

当社が販売する3 EAも、Multi-AUD Core は勝率/PF未確定のため非公開と開示しています。これは「FT環境構築途中」「計測期間不足」が理由で、無理に数字を出して誇張するより「実数値で出せる項目のみ公開」を優先しています。BTのみのEAでも、理由を明記している販売者は判断余地があります。

BTのみでも検討余地がある販売者の特徴

- 特徴1: 販売開始直後で FT 計測中であることを明記

- 特徴2: 設計思想 (どんなロジック/どんな相場で機能するか) を詳細開示

- 特徴3: 推奨証拠金が明示されている

- 特徴4: 販売者の連絡先が公開されている

- 特徴5: BT期間が3年以上+パラメータ数が控えめ

EAバックテストとフォワードを両方見る判断フロー

両方見る判断フローは「(1) BTの綺麗さを疑う → (2) FTがあるか確認 → (3) 乖離を測る → (4) なければ設計思想で判断」の4ステップです。

| Step | 確認項目 | 判断 |

|---|---|---|

| Step 1 | BT勝率80%超/PF2.5超/DD極小 | カーブフィット疑い |

| Step 2 | FT公開ありか | 期間6ヶ月+取引数100超 |

| Step 3 | BT-FT乖離 | 5pt以内なら妥当、10pt超は警戒 |

| Step 4 | FTなしの場合 | 理由付き非公開+設計思想開示なら検討可 |

乖離が小さいことが「正直さ」の証明になる

バックテストとフォワードの差(乖離)が小さいということは、「過去に都合よく合わせ込んでいない」ことの何よりの証拠です。当社のTwin Engine GBPがバックテスト勝率55.00%に対しフォワード54.05%(乖離1pt未満)を公開しているのは、自信の表れであると同時に、購入者が自分の目で「過剰最適化されていないか」を検証できるようにするためでもあります。

逆に、バックテストの数字だけが派手で、フォワードを一切出していないEAは、「乖離を見せられない事情があるのでは」と疑う余地があります。EAを選ぶときは、バックテストの華やかさではなく、フォワードとの一致度を物差しにしてください。両者が近いほど、その成績は「再現性のある実力」に近いと判断できます。数字は単体ではなく、過去と未来でブレていないかで読むのが上級者の見方です。

EAバックテスト関連の落とし穴

BTの「綺麗さ」に騙されないでください。BT勝率90%/PF3.0/DD5%のような数値は、ほぼ確実に過剰最適化です。「BTが綺麗すぎる = 危険」だと認識転換してください。

- 落とし穴1: BTだけで購入判断 (FTで実環境性能を別途確認)

- 落とし穴2: BT期間1年未満を妥当と思う (3-5年以上で評価)

- 落とし穴3: パラメータ最適化された綺麗BTを優秀と勘違い

- 落とし穴4: モデリング品質を確認しない (MT4の場合90%以上必須)

- 落とし穴5: ティックデータの精度を確認しない (秒足ティックが理想)

過剰最適化を自分で確認する方法

過剰最適化を自分で確認する方法は「(1) BT期間 (2) 取引数 (3) パラメータ数 (4) アウトオブサンプル検証 (5) スプレッド変動テスト」の5軸で確認できます。

- BT期間: 3年以上 (リーマン2008/コロナ2020含むなら理想)

- 取引数: 100超 (30未満は意味なし)

- パラメータ数: 5個以下 (10個以上は過剰最適化リスク大)

- アウトオブサンプル: 訓練データと検証データを別期間に分け、両方で同程度の成績か確認

- スプレッド変動: BT時のスプレッド変えても成績が極端に変わらないか

これら5軸を販売者が公開していない場合は、購入前に問い合わせる価値があります。回答が曖昧/拒否なら別EA検討。当社では Twin Engine GBP のBT情報を商品ページで開示しています。

EAバックテストだけのEAについてよくある質問

- BTだけのEAは全部買ってはいけませんか?

- 「全部」ではありません。販売開始直後で FT 計測中だが理由付きで非公開のEAは検討余地あり。問題は「FT非公開のまま理由を語らない」販売姿勢です。

- BT-FT乖離は何ptまで許容できますか?

- 5pt以内が妥当、10pt超は要警戒、20pt超は過剰最適化確定です。当社 Twin Engine GBP は乖離0.95ptを公開しています。

- カーブフィッティングとはなんですか?

- EAのパラメータを過去データに数学的に最も良い成績になるよう調整すること。過去にだけ強いEAになり、実運用では性能が崩壊します。BT勝率90%/PF3.0等の綺麗すぎる数字が典型サインです。

- BTの期間は何年あればいいですか?

- 3-5年以上、できればリーマンショック (2008) やコロナショック (2020) を含む期間で評価すべきです。1年未満では特定相場局面のみの数字で判断材料に欠けます。

- BT勝率90%超のEAは買ってはいけませんか?

- 過剰最適化の可能性が高いため警戒すべきです。BT勝率90%でも実運用50%まで落ちる事例は珍しくありません。「綺麗すぎる = 危険」と認識してください。

- なぜ販売者の多くはBTのみで売るのですか?

- FT計測には半年以上の運用 + 公開プラットフォーム (Myfxbook等月額$3-15)が必要で販売側の負担が大きいから。さらに不利な数字が出ると販売しにくくなる構造もあります。

- 当社EAはなぜBT-FT乖離を公開しているのですか?

- 過剰最適化が少ない設計の客観証拠だからです。Twin Engine GBP は乖離0.95ptで「BTが実環境を正しく予測した」ことを示します。設計思想だけ語るより、数値で証明する方が透明性が高いと考えています。

- Myfxbookとはなんですか?

- EAのフォワード成績を客観的に公開できるサードパーティプラットフォームです。販売者が改ざんできない仕組みで、登録EAは透明性が比較的高めです。詳しい選定基準は EA選び方完全ガイド をご参照ください。

- 過剰最適化を避けて自作する方法は?

- (1) パラメータ数を抑える (5個以下が理想)、(2) 期間3年以上で複数相場局面を含む、(3) アウトオブサンプル検証 (期間を訓練+検証に分割)、(4) スプレッド変動でテスト、(5) 視覚的にトレード履歴確認、の5点が基本です。

- BTだけ公開のEAでも検討余地があるケースは?

- (1) 販売開始直後でFT計測中と明記、(2) 設計思想・推奨証拠金が詳細開示、(3) 販売者の連絡先公開、(4) BT期間3年以上でパラメータ数控えめ。これら満たすなら設計思想で判断する余地はあります。

バックテスト評価の次のステップ

BT-FT乖離+3基準で総合評価 フォワード公開の設計判断

なぜ販売者の多くが公開しないか開発元視点で解説 BT-FT乖離0.95pt事例 → Twin Engine GBP

当社開発・販売 / BT55%→FT54.05%乖離0.95pt / MT4専用

※過去実績は将来を保証しません

コメント