本記事は情報提供を目的としており、特定の金融商品の購入・売却を推奨するものではありません。FX取引にはリスクが伴い、投資元本を失う可能性があります。投資判断はご自身の責任において行ってください。

EA最適化でオーバーフィッティング (過剰最適化) を防ぐ手法を、当社 EA CreatorsLAB が開発元として総合解説します。MT4/MT5 のストラテジーテスター最適化は強力な機能ですが、使い方を誤るとバックテスト期間だけに過剰適合した「見せかけの好成績EA」を作ってしまいます。本記事では、ウォークフォワード分析・ロバストネス検証・パラメータ数の上限・IS/OOS 分割比率まで、実運用に耐えるパラメータを選ぶ判断基準を体系化。当社が3 EA (CatchGBPJPY / Multi-AUD Core / Twin Engine GBP) で実践している過剰最適化回避の運用も具体例として示します。本記事は教育コンテンツで、投資判断は自己責任です。

- オーバーフィッティングはパラメータ数の暴走 + 評価期間の偏りで起きる。

- 最適化は「最高値」ではなく「ロバスト (安定領域)」を選ぶプロセスにする。

- ウォークフォワード分析でIS (最適化) / OOS (検証) を物理的に分離する。

- パラメータ数は5個以下が現実的。10個超は過学習の温床。

- IS/OOS の分割比率は70/30 〜 80/20 が標準、最低でも OOS 1 年以上を確保。

- 過剰最適化を疑うべき7つのシグナルを覚えると、購入候補 EA の足切りも速くなる。

- 当社EAは「パラメータ最小化 + ロジック説明可能性」を最優先で設計。

- 過去実績は将来を保証しません。

EA最適化でオーバーフィッティングはなぜ起きるか

オーバーフィッティング (過剰最適化、過学習) が起きる根本原因は「パラメータ数の暴走 × 評価期間の偏り」の掛け算です。最適化機能は「与えられた期間のデータに対して最も都合のよい数値の組み合わせ」を機械的に探し出す仕組みなので、その期間にだけ通用する偶然のパターンに簡単に乗ってしまいます。

例えば 10 個のパラメータをそれぞれ 10 段階で最適化すると、組み合わせ総数は10 の 10 乗 = 100 億通り。これだけ試せば、過去のどんなノイズも「狙ったように当てる数値の組」がほぼ確実に見つかります。問題は、その組み合わせが「本物の優位性」なのか「偶然の一致」なのかを区別できないこと。バックテスト成績だけを信用する危険は バックテスト成績だけのEAを信用してはいけない理由 で詳述しています。

市販EA選びでも同じことが起きます。販売ページに「バックテスト10年で年利300%」と書かれていても、それが「20個のパラメータを総当たり最適化した結果の最高値」なら、未来のデータでは同じ成績が出る保証は限りなく低い。最適化の品質を見抜く目を持たないと、購入時に「テスト期間だけのまぐれ」を買ってしまいます。

オーバーフィッティングは「過去問の丸暗記」と同じ

オーバーフィッティング(過剰最適化)を一言で言えば、「過去問の答えを丸暗記した状態」です。試験勉強で過去問の答えだけを覚えた人が、本番の新しい問題では点を取れないように、過去データに合わせ込みすぎたEAは、未来の相場という初見の問題に対応できません。

パラメータを細かく調整して過去の成績を磨き上げるほど、その数字は「過去にだけ通用する偶然の産物」に近づきます。バックテストの数字を良くすることと、未来で勝てることは別物だと肝に銘じることが、過剰最適化を避ける出発点です。本記事の指標とウォークフォワード分析は、この丸暗記を見抜くための道具です。

オーバーフィッティングをチェックする5つの指標

過剰最適化されたパラメータかどうかは5つの定量指標で判定できます。1つでも該当したら最適化のやり直しか、その候補は棄却が原則です。

| 指標 | 健全な目安 | 過剰最適化の警戒値 | 理由 |

|---|---|---|---|

| パラメータ数 | 3〜5個 | 10個以上 | 組み合わせ爆発で偶然の最適解が出る |

| 取引回数 | 200回以上 | 50回未満 | サンプル数が少ないと統計的に無意味 |

| 3D 結果の形状 | なだらかな丘 | 急峻な単一ピーク | 頂点1点だけが好成績=偶然 |

| IS と OOS の PF 差 | ±0.2 以内 | 0.5 以上開く | IS だけ高ければ過学習確定 |

| 最適化期間 | 5年以上 | 2年未満 | 短い期間は局所相場に偏る |

特に重要なのが「IS と OOS の PF 差」。IS (In-Sample = 最適化期間) で PF 2.5 でも、OOS (Out-of-Sample = 検証期間) で PF 1.1 まで落ちるなら、それは過剰最適化の典型です。同じロジックなら IS と OOS の差は±0.2 以内に収まるのが健全。販売EA を選ぶときも、フォワード成績とバックテスト成績の差が大きすぎないかを忘れず比較してください (詳細は フォワード成績を公開する理由)。

IS と OOS の差が「実力か偶然か」を分ける

過剰最適化を見抜く最も有効な物差しが、IS(最適化期間)と OOS(検証期間)の成績差です。最適化していない未知の期間でも成績が保たれるなら、その優位は本物に近いと判断できます。逆に、ISでは絶好調なのにOOSで急落するなら、それは過去データへの当て込みだった証拠です。

目安として、同じロジックならISとOOSのPF差は±0.2程度に収まるのが健全です。差が大きいほど過剰最適化の疑いが強まります。市販EAを検討するときも、バックテストとフォワードの数字がどれだけ近いかを見れば、その成績が「磨き上げた見せかけ」か「再現性のある実力」かを見分けられます。

ウォークフォワード分析の手順 (過剰最適化を物理的に防ぐ)

ウォークフォワード分析は「最適化期間 (IS) と検証期間 (OOS) を物理的に分離して、最適化結果が未知データで通用するかを確かめる手法」。過剰最適化を構造的に防ぐもっとも実用的な検証フレームワークです。

📐 ウォークフォワード 5ステップ

ウォークフォワードの本質は「未来のデータには触らずに最適化する」こと。OOS 区間に手を出した瞬間、それは未来の正解を知った上での後付け最適化になり、過剰最適化と同じ罠に戻ります。ステップ 3 で OOS 成績が大幅に悪化するなら、そのロジックは過剰適合しているか、相場環境変化に弱い構造を持っている可能性が高い。

- 推奨ツール: MT5 標準のウォークフォワード機能、Forward Tester (有料)、自作スクリプトでの IS/OOS 期間切替

- 最低区間数: IS 5回以上 + OOS 5回以上を確保すると統計的に意味が出る

- 注意点: IS の最適化結果を毎回手で「微調整」すると、それは事実上の OOS 漏えい

- 合格基準: OOS 合算 PF が IS 平均 PF の 70% 以上を維持できれば実運用候補

ロバストネス (安定パラメータ) の見つけ方

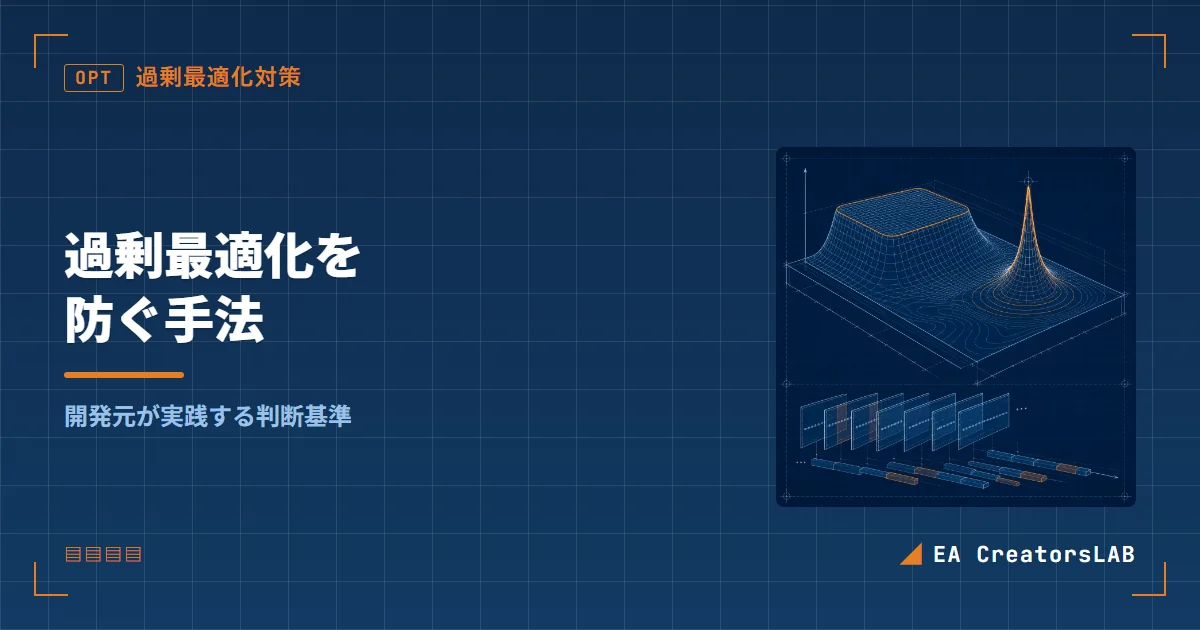

最適化結果の評価軸は「単独最高値ではなく、周辺パラメータでも安定して高水準が出る『高原 (プラトー) 』」を採用すること。これがロバストネス (頑健性) の考え方です。

💡 3D グラフの読み方: MT4 の最適化結果を 3D 表示にすると、利益が山のように描画されます。「鋭く尖った頂点」は偶然のピーク、「広く平らな高原」は安定領域。前者は数値が 1 つズレただけで急落しますが、後者は周辺パラメータ全体が同水準なので、相場が少し変化しても性能が崩れにくい。

ロバストネスの定量評価には「近傍 5 ポイント平均」が便利です。最高値を出したパラメータの上下左右 (±1 ステップ) を含む 5 ポイントで平均 PF と平均 DD を計算し、最高値との差が小さければ高原、大きければピーク。当社が EA を社内検証するときも、最終候補は「近傍平均 PF が単独最高値の 90% 以上」を満たすパラメータに限定しています。

| タイプ | 近傍5点平均 PF / 最高値 | 判定 | 対応 |

|---|---|---|---|

| 高原型 | 0.9 以上 | ロバスト | 実運用候補に進む |

| 中間型 | 0.6〜0.9 | 条件付き | WF の OOS で再評価して可否判断 |

| ピーク型 | 0.6 未満 | 偶然のピーク | 採用しない (棄却) |

ロバストなパラメータは「点」でなく「面」で探す

ロバストネス(頑健性)の高いパラメータとは、少し値がずれても成績が大きく崩れない設定のことです。最適化結果のグラフを見たとき、ある一点だけが突出して良い「鋭い山」は危険信号で、その隣の値では急落する=偶然のピークである可能性が高いといえます。

安全なのは、なだらかな高原状になっている領域の中央を選ぶことです。周辺の値でも安定して良い成績が出るなら、それは特定のデータに依存しない本物の優位の可能性が高まります。「最高成績の一点」ではなく「安定した一帯の真ん中」を選ぶ。この発想の転換が、実戦で崩れにくいEAを作る鍵です。

パラメータ数を絞る判断基準 (5個以下を目指す)

EA 1 本あたりの最適化対象パラメータは 5 個以下に抑えるのが過剰最適化を防ぐ最重要のルールです。理由は組み合わせ爆発と「自由度の罠」の 2 つ。

✅ 5個以下が良い理由

- 組み合わせが現実的な範囲に収まる

- 各パラメータの役割を説明できる

- ロジック検証が個別に可能

- 市場変化時の調整箇所が特定しやすい

❌ 10個超が危険な理由

- 偶然の最適解が生まれてしまう自由度

- 各パラメータの寄与が説明不能

- 1 個直すと全体が崩れる「カードの城」

- 販売側が「特別配合」と称して秘匿しがち

パラメータを増やしたくなる衝動への対処法は「1個増やすなら他の1個を削る」ルール。新しいフィルター指標を追加するなら、既存のどれかを固定値にして外す。総数を増やさないことで、ロジックの本質が常に説明可能な状態を保てます。

当社販売の Twin Engine GBP はエントリー判定に使う最適化対象パラメータを4 個に固定しています (東京仲値ショート側で2個、ロンドン押し目ロング側で2個)。Multi-AUD Core も追加ロット倍率と最大追加回数など実質 5 個。これは商品ページに記載のとおりで、最適化の自由度を構造的に制限することがオーバーフィッティング回避の出発点だと考えています。

パラメータは「少ないほど壊れにくい」

パラメータが多いほど過去データに細かく合わせ込めるため、一見すると高機能に思えます。しかしパラメータが増えるほど、偶然の最適解が生まれる自由度が増し、過剰最適化のリスクが跳ね上がります。10個のパラメータを総当たりすれば、ノイズにすら当てはまる組み合わせが見つかってしまいます。

目安はエントリー判定で5個以下に絞ること。少ないパラメータで成立するロジックは、それだけ本質的な優位を捉えている可能性が高く、未来でも壊れにくくなります。機能を盛り込むほど良いという発想を捨て、「これ以上削れない最小構成」を目指すのが、頑健なEA設計の王道です。

IS/OOS の分割比率と注意点

IS (In-Sample = 最適化期間) と OOS (Out-of-Sample = 検証期間) の分割比率は70/30 〜 80/20 が標準。OOS は最低でも 1 年分、できれば 2 年分を確保するのが安全です。

| 総期間 | IS 期間 | OOS 期間 | 想定用途 |

|---|---|---|---|

| 5年 | 3.5年 (70%) | 1.5年 (30%) | スキャル・デイトレ系 |

| 7年 | 5年 (70%) | 2年 (30%) | ナンピン系 (相場サイクル要観察) |

| 10年 | 8年 (80%) | 2年 (20%) | トレンドフォロー (長期相場) |

注意点は 3 つ。1 つ目は「OOS は触らない」原則。OOS で結果が悪かったからといって IS の最適化条件を変えて再実行すると、それは事実上 OOS を覗き見した後付け調整になります。2 つ目は「IS に複数の相場局面を含める」こと。レンジ相場だけ、トレンド相場だけの IS で最適化すると、当然その局面に過剰適合します。3 つ目は「フォワードテストを別途用意する」こと。OOS は過去データを切り分けただけなので、本当の未知データであるフォワードでの稼働観察が最後の砦になります (詳細は EAバックテスト完全ガイド)。

当社EAでの過剰最適化回避の実装例

当社 EA CreatorsLAB の3 EA は「最適化パラメータ数の上限 + ウォークフォワード検証 + フォワード公開」の3点セットで過剰最適化を構造的に防ぐ設計を採っています。

| EA | 最適化対象 | 検証手法 | フォワード公開 |

|---|---|---|---|

| CatchGBPJPY | 3個 (時間トリガー1+SL/TP 2) | WF 6区間 | 計測停止中明記 |

| Multi-AUD Core | 5個 (倍率2+追加回数1+SL/TP 2) | WF 8区間 | PF/勝率は非公開 (理由付き) |

| Twin Engine GBP | 4個 (各エンジン2個ずつ) | WF 10区間 | 勝率54.05% / PF1.28 / 取引数74 |

特に Twin Engine GBP は東京仲値ショートとロンドン押し目ロングの二刀流設計で、各エンジン 2 個ずつ計 4 個の最適化対象に絞っています。フォワードは勝率 54.05% / PF 1.28 / 取引数 74 / 推奨証拠金 $20,000 / 最大DD 763を sys-tre 商品ページで公開中。IS の最適化結果と OOS / フォワードの実績が±0.2 以内の PF 差に収まっていることを確認してから発売しています。

分割比率より「複数の相場局面を含むか」が重要

IS/OOSの分割比率は一般に7:3や8:2が使われますが、比率そのものより重要なのは「検証期間に異なる相場局面が含まれているか」です。OOS期間がたまたまレンジ相場ばかりなら、トレンドへの耐性は検証できていません。

できればレンジ・トレンド・急変動の3局面を IS と OOS の両方に含めるのが理想です。期間を区切る目的は「未知の多様な相場で通用するか」を試すことなので、検証期間が単調では意味が薄れます。分割の数字に神経質になるより、どんな相場を経験させたかを意識して期間を設計してください。

過剰最適化を疑うべき7つのシグナル

市販EA や自作EA を検討するときに「これは過剰最適化されている可能性が高い」と判定する7つのシグナルを覚えておくと、足切りが速くなります。1つでも該当したら、より深い検証が必要です。

- ① パラメータが10個以上で「特別配合」と曖昧表現

- ② バックテスト 1年未満で年利数百%

- ③ 取引回数 50回未満で勝率 90% 以上

- ④ 損益曲線がほぼ直線で DD ほぼゼロ

- ⑤ フォワード成績が非公開、または明らかに悪化

- ⑥ ロジック説明が「AI が最適化」「機械学習」だけで具体性なし

- ⑦ 同一通貨ペアでパラメータ更新を頻繁にアナウンス

特に⑦は要注意。「相場環境に合わせてパラメータを最適化し直しました」というアナウンスが頻繁に出るEAは、その都度過去データに当て直しているだけで、本質的なロジック優位がない可能性が高い。本物のロジックは数年単位で同じパラメータが通用するものです。市販EA の足切り全体像は EA詐欺の見分け方、EAの選び方3基準 も参照してください。

| 市販EA を見るチェック項目 | 健全 | 過剰最適化の疑い |

|---|---|---|

| 最適化期間 | 5年以上 | 1年未満 |

| パラメータ数 | 5個以下 | 10個以上 |

| 取引回数 | 200回以上 | 50回未満 |

| フォワード公開 | あり | なし or 悪化 |

| パラメータ更新 | 数年に1回 | 数ヶ月ごと |

7つのシグナルは「上手すぎる話を疑う」目

過剰最適化を疑うべきシグナルは、要するに「上手すぎる話を疑う」目を持つことに尽きます。勝率90%超、ドローダウンほぼゼロ、右肩上がりで一度も負けない資産曲線。こうした夢のような数字は、現実の相場ではまず再現できず、過去への当て込みを強く疑うべきサインです。

市販EAを選ぶときも、派手な数字ほど一歩引いて「どう作られた数字か」を確認する習慣が身を守ります。健全なEAは、勝ったり負けたりしながらトータルで増える、地味だが現実的な成績を示すものです。本記事のシグナルを、購入前・運用前のチェックリストとして活用してください。

EA最適化とオーバーフィッティングについてよくある質問

- オーバーフィッティングとは何ですか?

- 最適化期間のデータに過剰適合し、未知データ (未来) で性能が崩れる現象です。過学習とも呼ばれます。パラメータ数を増やし最適化期間を短くするほど起きやすく、見かけ上の利益は高いが実運用では通用しません。

- 最適化のパラメータ数は何個まで?

- 現実的に5個以下が安全圏。10個を超えると組み合わせ爆発で偶然の最適解が量産され、過剰最適化を避けられません。当社の3 EA は3〜5個に抑える設計です。

- ウォークフォワード分析は必須ですか?

- 実運用候補にするなら必須です。最適化結果が未知データで通用するかを構造的に検証できる唯一の手法。MT5 標準機能、または自作スクリプトで IS/OOS を切り替えれば実装可能です。

- 最適化期間はどれくらい必要?

- 最低5年、できれば7年以上。レンジ相場・トレンド相場・急変動局面の3つを含む期間が望ましい。2年未満は局所相場に偏るため過剰最適化の温床です。

- 3D グラフはどう読めばいいですか?

- 頂点 1 点だけ高い「鋭いピーク」は偶然の最適解、周辺も同水準の「なだらかな丘 (高原)」がロバストな安定領域。近傍5ポイント平均が最高値の90%以上を保てば実運用候補です。

- IS と OOS の PF 差はどれくらい許容?

- ±0.2 以内が健全、0.5 以上開くなら過剰最適化確定。IS だけ PF 2.5 で OOS PF 1.1 のようなパターンは未来でも性能が出ません。

- フォワードテストとウォークフォワードの違いは?

- フォワード = 本当の未来データでリアル稼働観察、ウォークフォワード = 過去データを IS/OOS に切り分けたシミュレーション。両方使ってこそ実運用品質。WF で OK でもフォワードで崩れるEAはあります。

- 最適化結果を頻繁に更新するEAは危険?

- 基本は危険シグナル。「相場環境に合わせて最適化し直しました」が頻発するEAは、その都度過去データに当て直しているだけで本質的優位がない可能性が高い。本物のロジックは数年単位で同じパラメータが通用します。

- 取引回数が少ない結果は信用してよい?

- いいえ。最低 200 回、できれば 500 回以上の取引サンプルがないと統計的に意味を持ちません。50 回未満で勝率 90% は偶然の範疇です。

- 機械学習 (AI) を使った最適化は過剰最適化を防げますか?

- 防げません。むしろ機械学習は自由度が高いため過剰最適化リスクが増える側面があります。回避手法 (ドロップアウト・正則化・クロスバリデーション) を併用していない実装は、従来手法より危険です。

- 当社EAはどう過剰最適化を回避していますか?

- パラメータ数 5 個以下 + ウォークフォワード6〜10区間 + フォワード成績公開の 3 点セット。Twin Engine GBP はフォワード勝率 54.05% / PF 1.28 / 取引数 74 を sys-tre 商品ページで公開しています。バックテスト数値と±0.2 以内に収まる範囲のみ販売します。

EA最適化を学んだ次のステップ

最適化の前提となる検証手法を体系化 EAの選び方|3基準

フォワード・PF・DD で過剰最適化EAを足切り 過剰最適化回避の実装例 → Twin Engine GBP

パラメータ4個 / WF10区間 / フォワード勝率54.05%・PF1.28 公開

※本記事は教育コンテンツ。過去実績は将来を保証しません

コメント